吉祥证券:赐与泸州老窖增捏评级

吉祥证券股份有限公司王萌,张晋溢,王星云近期对泸州老窖进行征询并发布了征询讲演《退换开释压力,轻装稳步前进》,本讲演对泸州老窖给出增捏评级,面前股价为135.93元。

泸州老窖(000568) 事项: 泸州老窖发布2024年3季报,1-3Q24竣事营收243亿元,同比增长10.8%,归母净利116亿元,同比增长9.7%;3Q24竣事营收74亿元,同比增长0.7%,归母净利36亿元,同比增长2.6%。 吉祥不雅点: 3Q24主动放慢,观点健康发展。3Q24公司贸易收入74亿元,同比增长0.7%,增速环比2Q24(10.5%)着落,咱们觉得主要原因系宏不雅破费压力下,公司主动鸿沟国窖发货速率,保管价盘安静和经销商库存良性,观点长久健康发展。章程3Q24,公司左券欠债26.5亿元,同比/环比-3.1/+3.1亿元。 用度投放合理,盈利才气安静升迁。3Q24公司毛利率88.1%,同比-0.5pct。3Q24公司销售/不停/研发/财务用度率11.8%/3.5%/0.9%/-1.6%,同比分裂-1.1/-0.6/+0.03/+0.1pct,销售用度率优化系公司良好化管控用度;时期用度率合座为14.6%,同比-1.5pct。成绩于用度鸿沟,3Q24公司归母净利率48.2%,同比+0.9pct。 长久成长可期,保管“保举”评级。探究破费合座压力,咱们下调2024-26年归母净利预测至143/151/159亿元(原值:151/171/191亿元)。预测畴昔,诚然短期事迹承压,但国窖1573品牌基础深厚,腰部家具蓄力增长,全价钱带布局底牌满盈。此外,公司四川、华北粮仓商场基础塌实,捏续鼓励“东进南图中崛起”计谋,长久发展可期。保管“保举”评级。 风险辅导:1)宏不雅经济波动影响:白酒受宏不雅经济影响较大,如若宏不雅经济下行对行业需求有较大影响;2)破费复苏不足预期:宏不雅经济增速放缓下,国民收入和劳动皆受到一定影响,短期内住户破费才气及意愿复苏可能不足预期,从而影响白酒板块复苏。3)行业竞争加重风险:竞

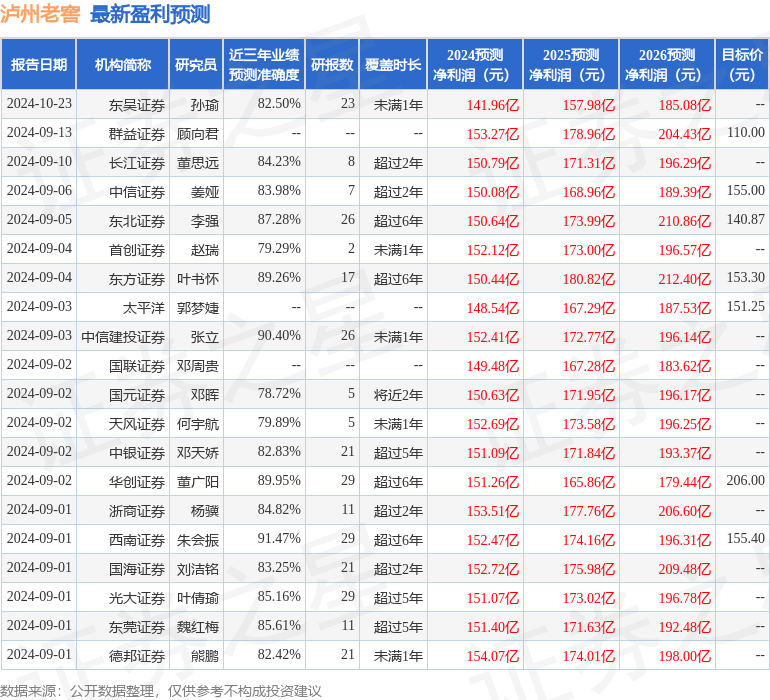

本站数据中心把柄近三年发布的研报数据想象,西南证券朱会振征询员团队对该股征询较为深刻,近三年预测准确度均值高达91.47%,其预测2024年度包摄净利润为盈利152.47亿,把柄现价换算的预测PE为13.21。

最新盈利预测明细如下:

该股最近90天内共有37家机构给出评级,买入评级33家,增捏评级3家,中性评级1家;昔日90天内机构观点均价为161.58。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资提议。