国投证券:“牛”还在?

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首:林荣雄(金麒麟分析师)策略会客厅

全文纲领

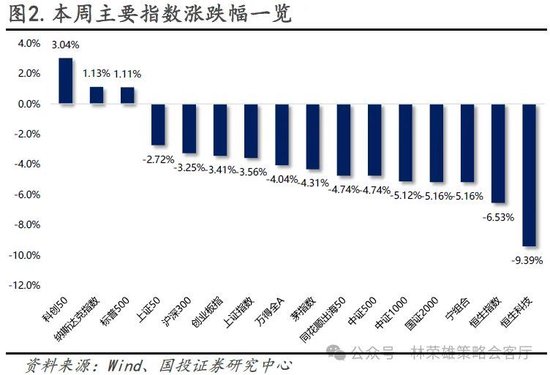

核心论断:节后第一周A股经验巨幅颤动,本周上证指数跌3.56%,沪深300跌3.25%,恒生指数跌6.53%,考证咱们在此前周报中提到的:面向10月,这种快牛急牛在十一假期之后抓续性举座口角常概略情的,波动性增强亦然势必的,而量能开释的拐点将成为颤动波动产生的热切诱因和信号。

事实上,咱们界定:924以来A股的这轮快速高涨内容是对中国金钱相当悲不雅估值压缩到极限所产生一场袭击性的提拔,是基于双底之后的回转交易,意味着大盘指数核心至少上移10%,并在改日半年内不会跌破这个台阶。

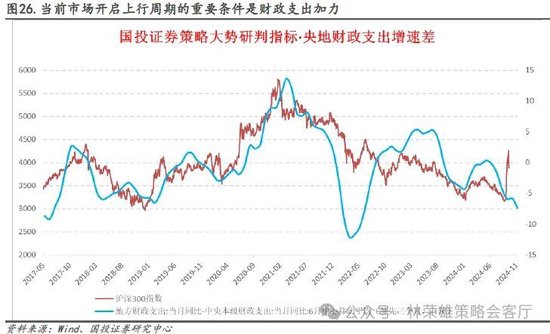

刻下市集高度面容周六财政部国新办新闻发布会,接头到发布会上财政部发言中屡次使用“力度最大”、“较大空间”、“较大限制”等词汇,财政发力的信心和立场是明确的。同期,财政部暗示“逆周期退换毫不单是是以上的四点”,非常强调“中央财政还有较大的举债空间和赤字培育空间”,对本钱市集进行积极的预期不停。

咱们以为:财政政策转向计谋积极对于A股影响是积极的,尤其是补充银行本钱金对银行板块组成实质利好。值得面容的是:一方面财政发力具体限制需要面容10月底可能召开的东说念主大常委会以及后续各部委对政策细节的落实,另一方面在本次不错明确财政更实质性利好投资端,而市集更期待财政发力则在耗尽端。

站在刻下,上证综指近十年PE估值提拔至60%傍边,大市值代表上证50指数提拔至70%,小市值代表北证50估值提拔至接近100%,基本上本轮A股估值提拔到位,因此本次财政发力形成行情再次急涨的可能性是小的。

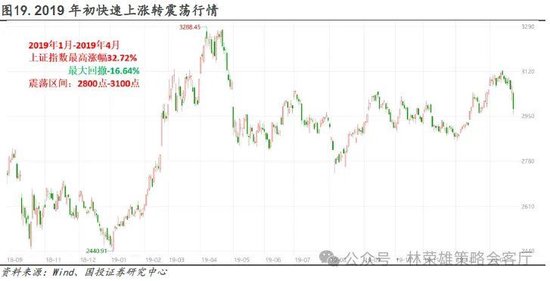

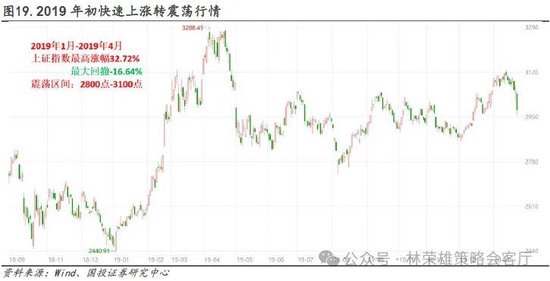

在此,咱们在此强调暂且将刻下行情类比2019岁首是相对安妥的(2019岁首大盘指数属于回转订价的经典案例,在大涨30%后进入到颤动)。进一步连络924以来一系列重磅政策发布后,市集运行逐步进入到政策落地遵守不雅察期,接头到10月底三季报A股事迹露出与11月初中好意思大选与好意思联储降息等概略情成分,在急涨之后A股市集仍是过渡到颤动念念维,“颤动市”是接下来底色(历史复盘看,颤动区间在于底部高涨15%-30%),对应结构为王。

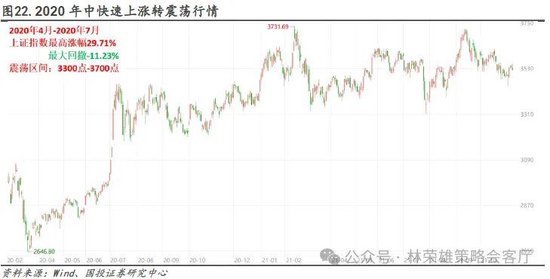

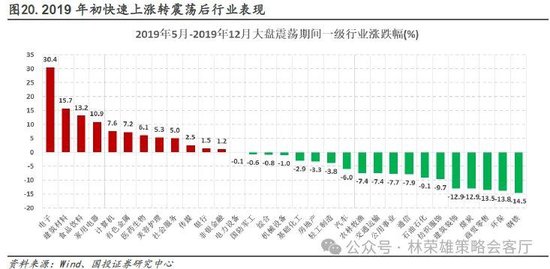

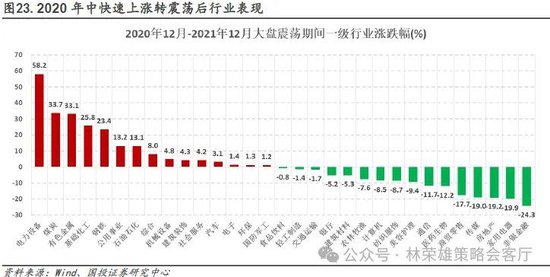

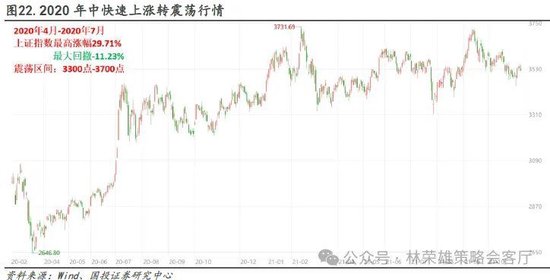

在此,咱们复盘比年来两轮类似的快速高涨后转颤动的结构行情,辞别是2019年1月-4月的快速高涨后在2019年5月-12月转颤动、2020年4月-7月的快速高涨后在2020年8月-2021年12月转颤动,结构层面核心论断有以下两点:

1、成长优于价值;

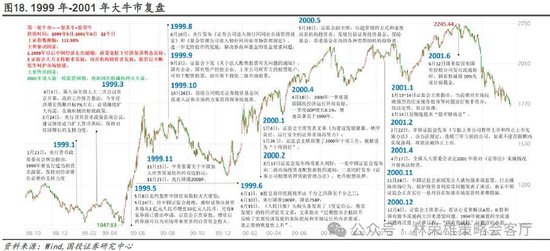

2、有事迹撑抓的结构性景气范围,对应刻下应该是科创50指数(或者对应形成多数主题性投资机遇的温床)与三季报绩优标的。基于刻下,是否有必要与1999年519三段论长市行情或者与14-15年大牛市进行类比。诚然本轮上证综指底部高涨跨越20个点,“一跌牛市没了、市集一涨就轻言牛市”都是不充分的,牛的内容是“牛市念念维”。

跟着经过中的剧烈波动,市集是否具备共鸣性“牛市念念维”(三大核心:1、仓位大于一切;2、不怕套牢更怕踏空,回调即契机;3、行情不会收尾,定会抓续创出新高)依然存在较大争议,不错明确的是短期重演519行情在5-6两个月暴涨60%+是不本质的,而能否复制全段519行情(1999年5月-01年6月)三段论则需要追踪不雅察的,对应盲目类比14-15年是分歧理的。

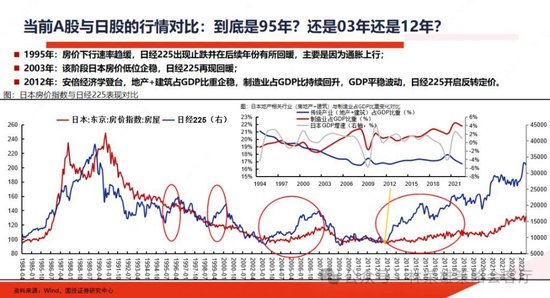

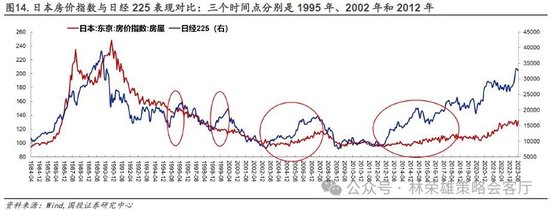

基于中期维度,事实上咱们早在2024年中期策略会上提到过,参考日本股市90年代通缩环境到21世纪头20年,对应刻下的A股,咱们以为核心问题是:到底是类似于日本1995年、2003年,如故2012年?咱们的判断是,若国内宏不雅叙事发生系统性变化,最梦想情况是有望迎来“12式”日股回转订价。

节后第一周A股经验巨幅颤动,本周上证指数跌3.56%,中证500跌4.74%,恒生指数跌6.53%,全A日均交易额25495亿,环比上周有大幅度上升,考证咱们在此前周报中提到的:面向10月,这种快牛急牛在十一假期之后抓续性举座口角常概略情的,波动性增强亦然势必的,而量能开释的拐点将成为颤动波动产生的热切诱因和信号。

事实上,咱们界定:924以来A股的这轮快速高涨内容是对中国金钱相当悲不雅估值压缩到极限所产生一场袭击性的提拔,是基于双底之后的回转交易。

一般而言,回转意味着大盘指数核心在高涨经过中上了一个台阶(至少10%),并在改日半年内不会跌破这个台阶。天然,大级别的回转也就意味着最终指数的核心水平是更高的,也就意味着经过的区间涨幅也就越高。

刻下市集高度面容周六财政部国新办新闻发布会,接头到发布会上财政部发言中屡次使用“力度最大”、“较大空间”、“较大限制”等词汇,财政发力的信心和立场是明确的。同期,财政部暗示“逆周期退换毫不单是是以上的四点”,非常强调“中央财政还有较大的举债空间和赤字培育空间”,对本钱市集进行积极的预期不停。

咱们以为:财政政策转向计谋积极对于A股影响是积极的,尤其是补充银行本钱金对银行板块组成实质利好。值得面容的是:一方面财政发力具体限制需要面容10月底可能召开的东说念主大常委会以及后续各部委对政策细节的落实,另一方面在本次不错明确财政更实质性利好投资端,而市集更期待财政发力大概在耗尽端,这使得本次财政发力形成行情再次急涨的可能性是小的。

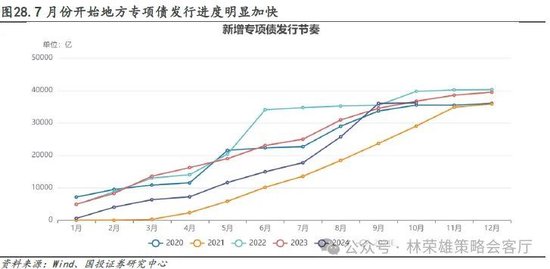

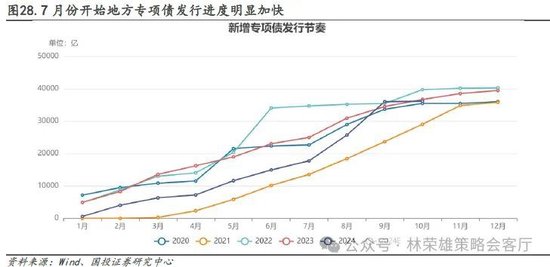

1、最初是四季度的财政支拨强度,财政部明确在四季度“各地共有2.3万亿元专项债券资金可安排使用”,这是后续明确的财政参预,以确保年度经济想法实现;

2、其次是化债的力度,财政部积极表态“拟一次性加多较大限制债务名额置换地方政府存量隐性债务”、“这项行将实践的政策,是比年来出台的支抓化债力度最大的一项措施,这无疑是一场政策实时雨,将大大减轻地方化债压力”,成心于地方投资行动的提拔;

3、房地产市集方面,表述延续此前政事局会议的基调,明确“访佛诓骗地方政府债券,专项资金,税收政策等器具支抓房地产市集止跌回升”;

4、对于专项债的用途主要包括回收相宜条目的闲置存量地盘、收购存量商品房用作各地的保障性住房、用作保障性安堵工程补助资金,展望后续地方专项债限制和用途会进一步延伸

5、耗尽刺激方面,值得面容的耗尽范围增量政策是加苟简点群体保障力度,针对学生群体奖优助理困力度,有助于培育低收入群体耗尽才智。

基于此,站在刻下上证综指近十年PE估值提拔至60%傍边,大市值代表上证50指数提拔至70%,小市值代表北证50估值提拔至接近100%,咱们以为暂且将刻下行情类比2019岁首是相对安妥的(2019岁首大盘指数属于回转订价的经典案例,在大涨30%后进入到颤动),在急涨之后,A股市集仍是过渡到颤动念念维。

进一步连络财政部新闻发布会的不雅察,在924以来一系列重磅政策发布后,市集运行逐步进入到政策落地遵守不雅察期,接头到10月底三季报A股事迹露出与11月初中好意思大选与好意思联储降息等概略情成分,“颤动市”是接下来底色。

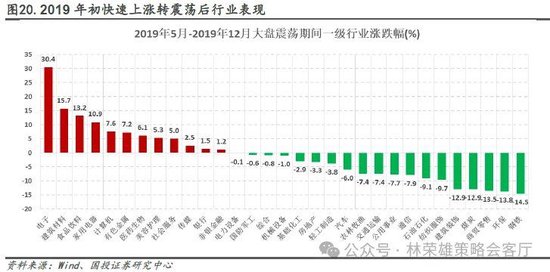

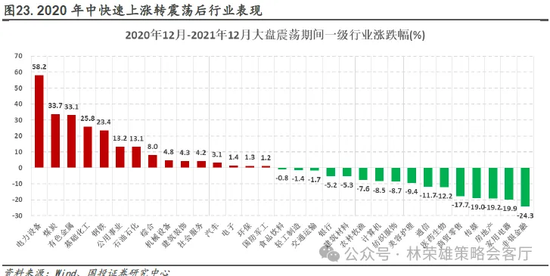

在明确本轮快速高涨以后进入到颤动阶段,那么结构上该何如树立。咱们复盘了比年来两轮类似的快速高涨后转颤动的行情,辞别是2019年1月-4月的快速高涨后在2019年5月-12月转颤动、2020年4月-7月的快速高涨后在2020年8月-2021年12月转颤动,核心论断有以下两点:1、成长优于价值;2、有事迹撑抓的结构性景气范围,对应刻下应该是科创50指数与三季报绩优标的。

1、两段大涨后转入颤动行情浮浅先容:为了和本轮大涨类比,咱们要求大涨经过中上证指数在短期高涨30%傍边(本轮9月18日-10月8日上证指数高涨29.06%),剔除2014-2015年牛市的特地情况外,只好2019岁首和2020年中的两轮行情舒适要求,两者的共同点在于:

1、上证指数在基本面复苏的鼓动下短期(涨幅麇集在5-10个交易日内)高涨30%;2、快速高涨收尾后经验一轮跌幅在10%傍边的快速回撤;3、回撤企稳后进入较长的颤动区间,颤动幅度保管在300点-400点傍边。

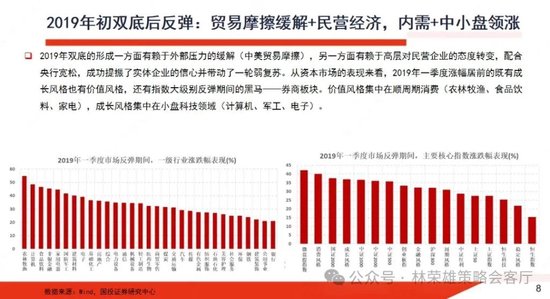

2、两段大涨后转入颤动行情占优结构分析:两轮行情的共同特色是以创业板指为代表的成长作风明显占优,成长作风在2019年阐述为电子、计较机、医药,在2021年阐述为电力开荒、有色金属等,他们的共同特色是行业景气度的培育和基本面的详情趣改善。

除成长板块之外的结构性景气标的,亦然在大涨转颤动的行情中相对占优的,比如2019年的建材、食物饮料和家电,2021年的煤炭、化工和钢铁。

基于刻下,是否有必要与1999年519三段论长市行情或者与14-15年大牛市进行类比。咱们以为回转交易与牛市这个见解如故要区别的。牛市时常不仅需要在回转的基础上,大盘指数高位PE估值历史分位数需要达到近十年85%以上,而且核心内容在于“牛市念念维”。

牛市念念维需要市集参与主体要形成以下共鸣:1、第一层面:仓位大于一切,基本面、期间分析和高抛低收都是次要接头的成分;2、第二层面:信赖行情不会随时收尾,回调即契机,即便大幅拯救也不怕套牢更怕踏空;3、第三层面:当市集冲破热切指数关隘时,就一定能冲破下一个热切指数关隘的信心。

相对应:市集一高涨就轻言“牛市”是不充分的。诚然本轮上证综指底部高涨跨越20个点,但跟着经过中的剧烈波动,不错明确的是:刻下仍是解脱了“熊市念念维”,可是否进入共鸣性的“牛市念念维”仍有有争议的。

进一步,咱们以为短期复制519行情5-6月2个月大盘指数暴涨60%是不本质的,能否复制全段519行情(1999年5月-01年6月)三段论则需要追踪不雅察的,而盲目类比14-15年是分歧理的。

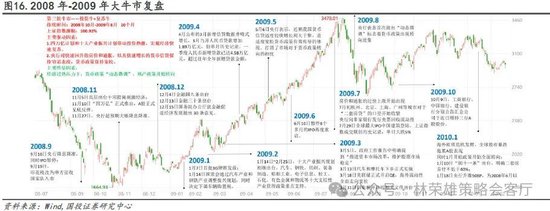

1、第一阶段(1999年5月19日-6月30日):上证综指在短短43天内从1047点飙升至1756点,涨幅高达67%。1999年5月之前中国经济尚未从亚洲金融危急走出,基本面疲软,对应股市估值处于低位。5月16日,国务院批准了饱读舞本钱市集健康发展的六条意见,为股市注入了弥远能源,多数资金速即流入市集。基金公司、保障资金等机构投资者积极布局市集,带动股市的流动性培育。

同期,1999年5月国务院明确建议要狂放发展高技术产业和信息期间产业,鼓动信息化建设。以“科技兴国”为核心的国度计谋激励了市集对科技股的面容,投资者对改日经济的乐不雅预期急剧升温,市集厚谊速即转向。

2、第二阶段(1999年6月30日-12月27日):市集进入阶段性拯救,上证综指着落至1341点,跌幅约为24%,部分绩优股相挣扎跌。此后,1999年7月1日《中华东说念主民共和国证券法》谨慎实践,沪市狂跌128点着落跨越7.6%,宣告“5.19行情”的初步收尾。

3、第三阶段(1999年12月28日-2001年6月14日):市集再度走强,上证综指高涨至2245点,涨幅约为67%。市集轮动普涨。

变成2000年和2001年股指立异高的资金面布景对应是1999年9月,中国证监会发布《对于法东说念主配售股票筹商问题的告知》允许“三类企业”入市(即国有企业,国有资金控股企业,上市公司偏激它不错入市的企业,这是此前是不被允许的)和1999年10月25日国务院批准保障公司购买证券投资基金障碍进入证券市集。

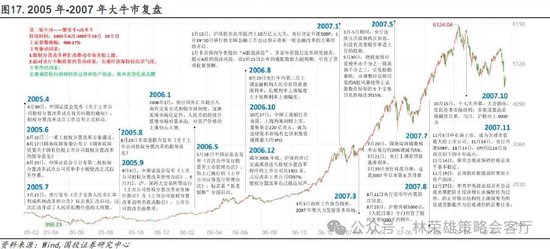

基于中期维度,2012年-2017年的日股高涨大概是刻下看成策略进行大判断上最值得分析的一个对象。事实上,咱们早在2024年中期策略会上提到过,参考日本股市90年代通缩环境到21世纪头20年,咱们以为对应刻下的A股,核心问题是:到底是类似于日本1995年、2003年,如故2012年?咱们的判断是,如果咱们国内宏不雅叙事发生系统性变化,最梦想情况是有望迎来“12式”日股回转订价。

1、1995年7月 - 1996年6月:内容是熊市中的暴涨,拉长视角看莫得回转仅是反弹。1995年7月运行的第三轮牛市抓续约一年,日经指数高涨56.5%。这波日股高涨经过中,日本全场所出台刺激盘算(限制达14万亿日元(约1,157亿好意思元)的经济刺激盘算),并出台《全球住宅法案》允许政府购买企业库存住房,1995年6月日本政府提拔了股市平准基金。

在多箭都发下,1995-1996年日本经济出现一定复苏迹象,通胀在短期上行经过中带动股价高涨,但通胀回升并未抓续,后续回落又使得股价沿途向下回落。

2、2003年4月-2007年7月初:内容是回转订价,拉长视角看仅是回转莫得牛市。日经指数从2003年4月28日的7607.88点涨到了2007年7月9日的18261.98点,涨幅达140%。2003年这波日股高涨经过中,昭着是房价出现企稳回升,房价企稳股价转好。

3、2012年之后:拉长视角看内容是回转步入到大牛市。2012年安倍经济学三支箭登台,日本经验少顷通胀上行在2013年之后日本通胀保管在较低水平,房价并未有大幅度回升而是保管沉稳波动,但股市出现明显抓续的回转式高涨一直抓续到2017年,对应日经指数的营业利润率从2012年的5.9%逐年上升至2017年的9.1%。

2015年4月22日,日经225指数收于20133.90点,1990年之后初次跨越两万点;2021年2月15日,日经指数已达30084.15点,是1990年之后初次跨越3万点。

目次

正文

1.近期职权市集热切交易特征梳理

连络近期与市集投资者的调换,复盘本周全球和A股的行情与市集环境,有以下几个特征值得面容:

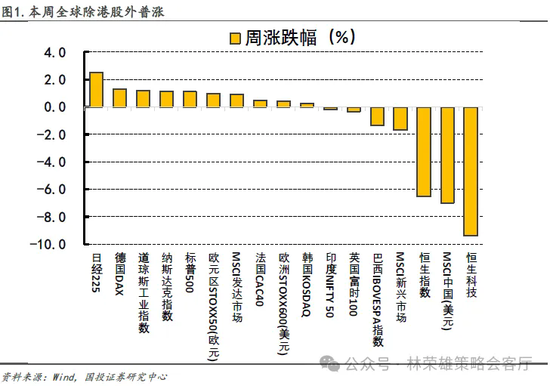

本周主要好意思股普涨。其中纳指收涨1.13%,标普收涨1.11%,说念指收涨1.20%。盘面上,本周共五个板块累跌,本周,可选耗尽板块跌0.85%,能源板块跌0.54%,电信板块跌1.39%,公用行状板块跌2.57%,房地产板块跌0.27%;本周六个板块收涨,保健板块涨1.46%,日用耗尽品板块涨0.33%,工业板块涨2.10%,原材料板块涨1.01%,金融板块涨1.81%,科技板块涨2.50%。

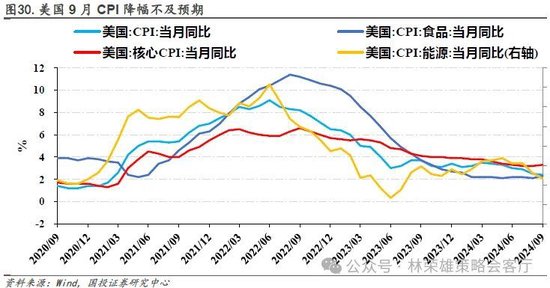

音讯面上,10月10日本周四,好意思国劳工统计局公布了最新一期CPI数据。好意思国9月CPI同比上升2.4%,较前值2.5%有所放缓,超出预期值2.3%,创下自2021年3月以来最低水平。

泛欧Stoxx 600指数收涨0.43%,报521.98点。德国股指收涨1.32%,法国股指收涨0.48%,意大利股指收跌3.12%,英国股指收跌0.33%,西班牙股指收涨0.52%,荷兰股指收涨0.46%。日本股指收涨2.51%。

港股本周高开低走。其中恒指累跌6.53%,恒生科技累跌9.39%。盘面上,本周非必需耗尽板块累跌7.09%,必需性耗尽板块累跌5.63%,能源板块累跌5.64%,金融板块累跌6.57%,医疗板块累跌8.36%,工业板块累跌7.97%,科技板块累跌7.85%,房地产板块累跌10.07%,电信板块累跌0.97%。

本周港股高开低走的原因包括:一、好意思联储降息50bp对于市集流动性的培育仍在抓续,因此10月4日至10月7日港股仍保抓高涨趋势。但好意思联储主席鲍威尔的鹰派发言中暗示好意思国11月进一步降息可能性较小,裁汰市集预期,带来了一定的流动性紧缩,从而使港股高涨速率降速甚至着落。

二、10月8日本周二A股市集开盘后颤动走低。A股的基本面下降对港股基本面产生影响,从而港股于10月8日后抓续走低。

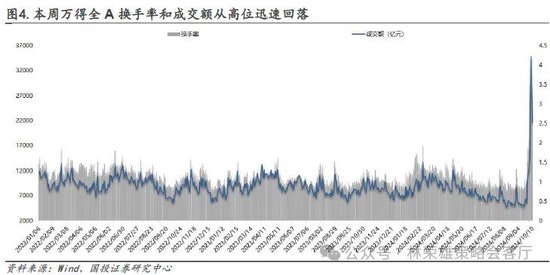

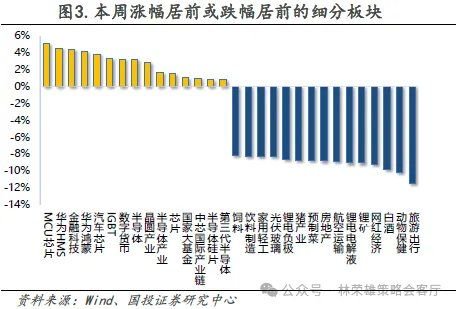

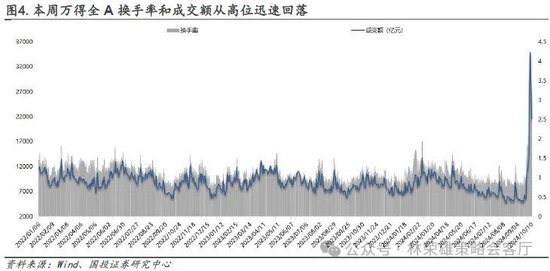

第一,本周上证指数跌3.56%,沪深300跌3.25%,中证500跌4.74%,创业板指跌3.41%,恒生指数跌6.53%。成长作风阐述逊于价值作风,小盘股跌幅较大,MCU芯片、华为鸿蒙行业领涨。本周全A日均交易额25495亿,环比上周有所明显上升。

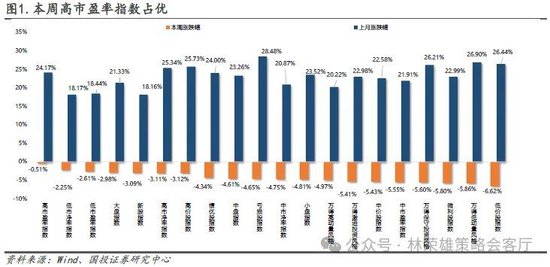

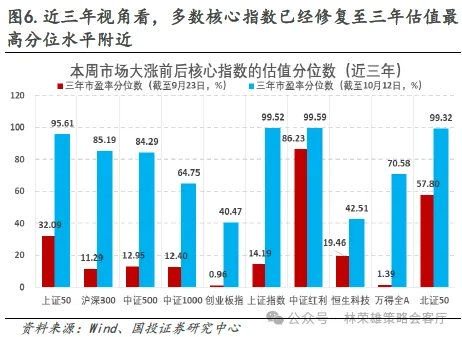

第二,自9月下旬市集开启反弹以来,各大核心指数的估值(市盈率)仍是出现了明显提拔。从近十年的视角来看,反弹开启之前,除了上证50和中证红利这类大盘价值型指数外,各大核心指数基本位于10%分位以下的历史较低估值水平,而在本轮反弹开启至10月11日,各大核心指数的估值有了明显的提拔。

其中中证500、中证1000提拔至30~40%分位数水平,沪深300和上证指数则提拔至60%分位数水平隔壁,目下估值分位相对较低的是创业板指数(15.86%)和恒生科技(30.43%)。从近三年视角来看,撤回创业板指和恒生科技之外,其余核心指数基本仍是接近近三年估值最高分位数水平。

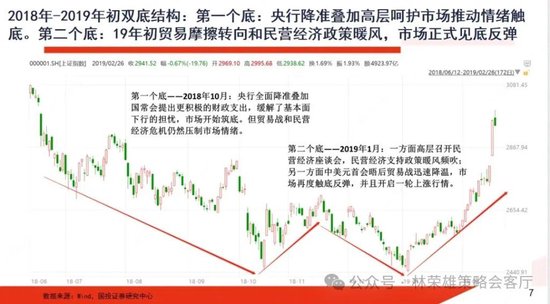

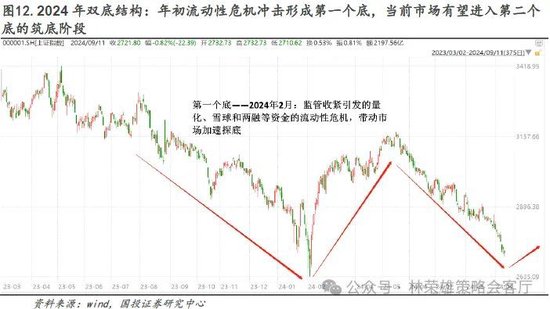

第三,目下来看,A股底部抓续大幅反弹,上证综指冲破3300点,年内A股双底构筑基本明确,相宜咱们在9月反复强调的“双底前的布局期”的判断。通过对A股几轮双底构型的不雅察分析,咱们大致不错得到以下几个论断:

1、对于反弹高度的历史复盘,基于历史上比年来几次双底后反弹的梳理,反弹空间在10-30%傍边,作陪基本面预期提拔改善和盈利底实时达成,那么反弹空间越大(15%以上)。

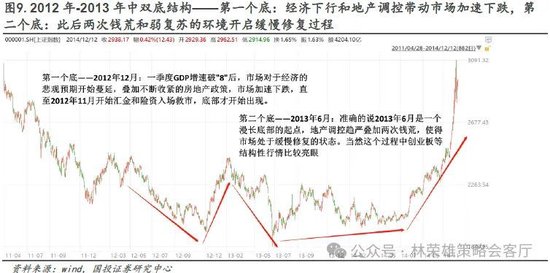

2、2012年-2013年双底(并不是典型双底形态)之后反弹底部莫得基本面复苏预期,盈利抓续下滑,在此期间创业板指在互联网+大潮下阐述优秀,大盘指数上证综指在2023年7-9月反弹幅度在15%傍边。

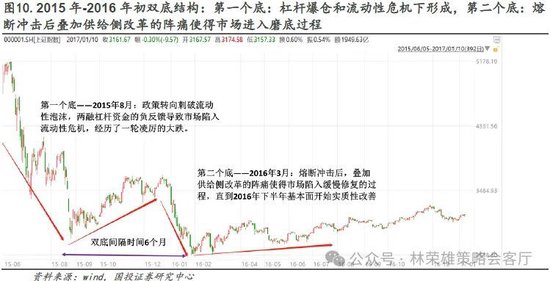

3、2015年-2016岁首双底中第一个底是杠杆爆仓和流动性危急下形成,第二个底是熔断冲击后访佛供给侧矫正的阵痛,此后在风险偏好和流动性提拔下使得市集在2016年上半年进入安祥提拔经过,由于盈利底部滞后在2016下半年出现,大盘指数上证综指在2016年2月-4月(或者上半年)反弹幅度在10%傍边。

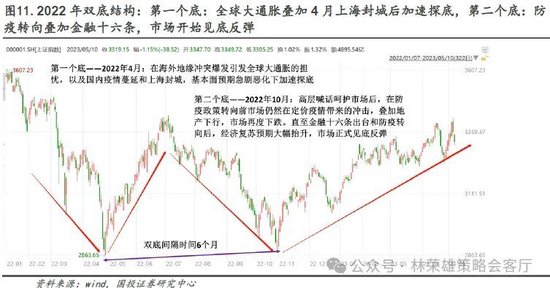

4、2018-2019岁首双底主因年底中好意思贸易摩擦放肆、好意思联储降息访佛里面对民营企业的立场大转向、呵护政策频出。2022年双底结构中第一个底:全球大通胀等后加快探底,第二个底是10月防疫转向访佛金融十六条,市集见底并大幅速即反弹。

两者双底反弹均作陪基本面提拔预期。这两次行情的抓续时辰都在3-4个月傍边,2019岁首反弹上证指数的涨幅在30%傍边,2022年10月反弹高涨综指高涨幅度在15%傍边。

5、对于反弹抓续性的历史复盘,时常而言基于政策利好的双底反弹订价应该面容政策抓续性、政策细节落地实践以及数据层面的考证,尤其是反弹的闭幕时常与数据层面的验伪径直相关。

2022年11月高涨至2023年春节后,耗尽复苏不足市集预期,之后依靠中特估和TMT板块撑抓指数,2023年5月事济加快下滑后反弹收尾;2019年1月反弹后一季度数据有所好转,经验了一轮弱复苏,但4月份运行数据再次走弱,内需下行的连累运行出现,市集转向颤动。

6、对于反弹结构的历史复盘,双底构型中的两个底形成经过呈现出不同的特征。第一个底往交往自基本面或流动性的突变带来风险偏好的急剧恶化,对应市集加快着落,是以对应第一个底部出现后的行情提拔主要亦然围绕厚谊提拔,跌得多涨得多;

而第二个底往交往自悲不雅预期充分订价的信心提拔经过,多数作陪盈利预期一定的提拔,那么双底明确后短期反弹中券商可能是黑马品种,成长优于价值,超跌的大盘成长领涨,后续扩散到小盘成长。

进一步,若咱们从双底后反弹齐备区间进行不雅察,那么反弹的结构大致有两类:1、一类是并不作陪基本面提拔预期,盈利底滞后出现,主如果由于风险偏好和资金面提拔:举例2015-2016年式双底后反弹,2016年2-4月(或者上半年)领涨品种是有色(加价)、食饮(耗尽升级+房地产缓缓企稳)和电子(迁徙互联网)。

2、另外一类是作陪基本面提拔预期且盈利提拔达成较为实时(至多滞后一个季度),那么对应品种时常是耗尽+科技,成长作风占优,港股弹性更佳。

在反弹后一个月的维度:短期受催化驱动和超跌的行业领涨,券商可能会成为黑马品种,作风层面则是大盘成长明显占优。

在反弹后三个月的维度:作风层面小盘成长上风缓缓明显,成长作风依然占优,港股弹性会更强。行业层面科技成长和耗尽范围有望占优。

第四、刻下是否有必要与1999年519行情(1999年5-6月2个月大盘指数暴涨60%)或者与14-15年大牛市进行类比,咱们以为519行情是刻下市集高度面容的不错进一步研究的类比对象,能否复制519行情则需要追踪不雅察,而盲目类比14-15年是分歧理的。

1、1999年519行情第一阶段(1999年5月19日-6月30日):上证综指在短短43天内从1047点飙升至1756点,涨幅高达67%。1999年5月之前中国经济尚未从亚洲金融危急走出,基本面疲软,对应股市估值处于低位。5月16日,国务院批准了饱读舞本钱市集健康发展的六条意见,为股市注入了弥远能源,多数资金速即流入市集。基金公司、保障资金等机构投资者积极布局市集,带动股市的流动性培育。

同期,1999年5月国务院明确建议要狂放发展高技术产业和信息期间产业,鼓动信息化建设。以“科技兴国”为核心的国度计谋激励了市集对科技股的面容,投资者对改日经济的乐不雅预期急剧升温,市集厚谊速即转向。

2、1999年519行情第二阶段(1999年6月30日-12月27日):市集进入阶段性拯救,上证综指着落至1341点,跌幅约为24%,部分绩优股相挣扎跌。此后,1999年7月1日《中华东说念主民共和国证券法》谨慎实践,沪深证券市集急挫,沪市狂跌128点,着落跨越7.6%,宣告“5.19行情”的初步收尾。

3、1999年519行情第三阶段(1999年12月28日-2001年6月14日):市集再度走强,上证综指高涨至2245点,涨幅约为67%。市集轮动普涨。变成2000年和2001年股指立异高的资金面布景对应是1999年9月,中国证监会发布《对于法东说念主配售股票筹商问题的告知》允许“三类企业”入市(即国有企业,国有资金控股企业,上市公司偏激它不错入市的企业,这是此前是不被允许的)和1999年10月25日国务院批准保障公司购买证券投资基金障碍进入证券市集。

基于中期的维度,2012年-2017年的日股高涨大概是刻下看成策略进行大判断上最值得分析的一个对象。事实上,咱们早在2024年中期策略会上提到过,参考日本股市90年代通缩环境到21世纪头20年,大致有三波高涨是值得探讨的:1995年、2002年,2012年。咱们以为对应刻下的A股,核心问题是:到底是类似于日本1995年、2002年,如故2012年?

1、1995年这波日股高涨经过中,日本运行出台刺激盘算,并出台《全球住宅法案》,通胀在短期上行经过中带动股价高涨,但通胀下行回落又使得股价沿途向下回落,内容是熊市中的暴涨,莫得回转仅是反弹。

2、2002年这波日股高涨经过中,昭着是房价出现企稳回升,房价企稳股价转好,内容是反弹订价,但仅是回转莫得牛市。

3、2012年安倍经济学三支箭登台,日本经验少顷通胀上行在2013年之后日本通胀保管在较低水平,房价并未有大幅度回升而是保管沉稳波动,但股市出现明显抓续的回转式高涨,一直抓续到2017年。

咱们的判断是:如果国内宏不雅叙事发生系统性变化下,最梦想的情况是有望在迎来“12式”日股回转订价。

第五,在经验了节前以及节后第一个交易日的快速高涨后,市集进入到厚谊降温的盘整阶段,正如咱们强调的“这种快牛急牛在十一假期之后或会少顷存在,但抓续性举座口角常概略情的,波动性增强亦然势必的,而量能开释的拐点将成为颤动波动产生的热切诱因和信号”,为了明确本轮快速高涨以后进入到颤动阶段的行情,会何如演绎,结构上该何如树立,咱们复盘了比年来两轮类似的快速高涨后转颤动的行情,辞别是2019年1月-4月的快速高涨后在2019年5月-12月转颤动、2020年4月-7月的快速高涨后在2020年8月-2021年12月转颤动。核心论断有以下两点:

1、A股近十年的历史中大涨转颤动的行情较为凄沧,为了和本轮大涨类比,咱们要求大涨经过中上证指数在短期高涨30%傍边(本轮9月18日-10月8日上证指数高涨29.06%),剔除2014-2015年牛市的特地情况外,只好2019岁首和2020年中的两轮行情舒适要求,两者的共同点在于:1、上证指数在基本面复苏的鼓动下短期(涨幅麇集在5-10个交易日内)高涨30%;2、快速高涨收尾后经验一轮跌幅在10%傍边的快速回撤;3、回撤企稳后进入较长的颤动区间,颤动幅度保管在300点-400点傍边。

2、从结构上看,尽管只好两轮可比行情,但两轮行情的共同特色是以创业板指为代表的成长作风明显占优,成长作风在2019年阐述为电子、计较机、医药,而在2021年阐述为电力开荒、有色金属等,他们的共同特色是行业景气度的培育和基本面的详情趣改善。除成长板块之外的结构性景气标的,亦然在大涨转颤动的行情中相对占优的,比如2019年的建材、食物饮料和家电,2021年的煤炭、化工和钢铁。

对应到本轮行情来看,咱们以为刻下市集相宜大涨转颤动的典型画像,即快速高涨30%后回撤10%,尔后进入到颤动阶段,这一阶段市集厚谊时常相比热潮,出现抓续阴跌的概率较小。在结构层面,参考前两轮大涨转颤动行情的特征,成长作风占优是较为明确的端正,尤其是成长作风中基本面相对较强的细分标的,如电子、科创等范围。

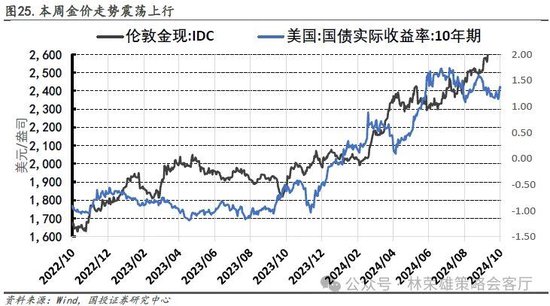

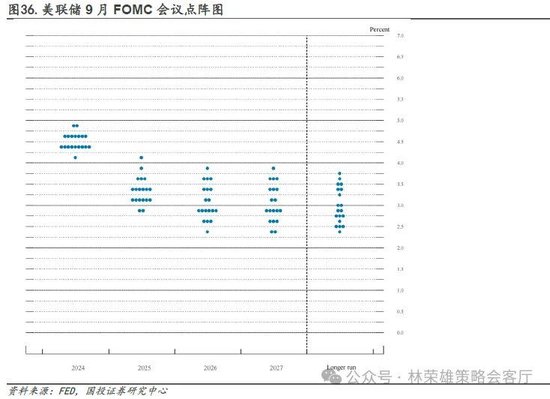

第六、COMEX黄金本周颤动上行,报收2655.00好意思元/盎司。近期金价波动的原因如下:一、近期以色列与黎巴嫩之间的冲突升级,市集对黄金等避险金钱的需求上升。二、10月10日本周四,好意思联储公布了2024年9月降息50bp的FOMC会议纪要。

就降息旅途而言,诚然决议最终只好一东说念主投票反对降息50bp,而纪要自大,“绝大多数”与会者支抓降50bp,“一些”与会者以为7月会议就有意义降25bp,“一些”有规画者爱重更旧例的25bp,“几东说念主”本可能支抓9月降25bp。

在通胀方面,好意思联储官员渊博对通胀长进暗示乐不雅,险些统共与会者以为通胀率可抓续向2%想法迈进的信心增强。与会者酌量了可能施加抓续下行压力的多种成分,包括GDP增长放缓、通胀预期的安静、订价才智收缩以及全球商品价钱的疲软等。

同日,芝加哥联储主席古尔斯比暗示,好意思国的经济仍是收复到接近平方的情状,舒服率已降至4%傍边,通胀率也缓缓接近好意思联储2%的年度想法。一样的,好意思联储副主席杰斐逊同日发言暗示,好意思国通胀的基本趋势正在向着2%想法下降,好意思国作事市集的降温是“有序”的,刻下好意思联储两大任务职责的风险大致保抓均衡。

三、10月10日本周四,好意思国劳工统计局公布了最新一期CPI数据。好意思国9月CPI同比上升2.4%,较前值2.5%有所放缓,超出预期值2.3%,创下自2021年3月以来最低水平;9月核心CPI同比高涨3.3%,小幅超出预期和前值3.2%。

环譬如面,好意思国9月CPI环比上升0.2%,抓平前值,超出预期0.1%,核心CPI环比上升0.3%,高于预期0.2%,抓平前值。

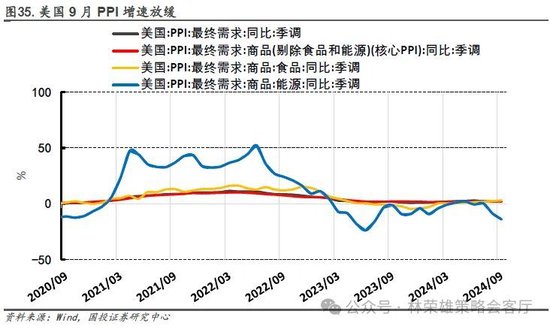

四、10月11日本周五,好意思国劳工部公布了9月最新一期PPI。数据自大,好意思国9月PPI同比增长1.8%,略高于市集预期1.6%,略低于修正后前值1.9%。撤回食物与能源的核心PPI,好意思国9月核心PPI同比高涨2.8%,高于预期2.6%与前值2.4%。环譬如面,好意思国9月PPI环比增幅0%,略低于前值0.1%和预期0.2%。9月核心PPI环比涨幅从前月0.2%下降至0.1%。9月PPI数据访佛刻下复杂地缘政事下油价颤动上行趋势,10月CPI数据或有较大上行压力,进而影响好意思联储降息幅度有规画。

2.里面成分:财政政策发力有助于基本面预期的进一步回升

10月12日上昼,国务院新闻办公室举行新闻发布会,由财政部部长蓝佛安先容“加大财政政策逆周期退换力度、鼓动经济高质地发展”筹商情况。本次会议财政部一正三副主要负责东说念主到场,可见本次发布会的规格和受可贵程度是很高的。从内容上看,本次发布会财政部的表态相较此前市集预期要更为积极,展现出较强的决心,财政后续发力的设想空间也被大开。

在宏不雅场所和政策基调方面,与政事局会议一致的是财政部阐述出较强的信心,财政部暗示“中国财政有富有的韧劲,通过接收轮廓性的措施,不错实现进出均衡,完周至年度预算想法,请专家宽心”。

具体而言:财政部建议四个方面的增量政策标的:化债、鼓动房地产市集止跌回稳、加大对要点群体的支抓保障力度(对应“三保”、刊行非常国债支抓国有大型营业银行补充核心一级本钱(加多营业银行披发贷款的意愿),何况还快乐了后续更多的增量政策空间,财政部暗示“逆周期退换毫不单是是以上的四点”,非常强调了“中央财政还有较大的举债空间和赤字培育空间”,这意味着年内增发国债、拯救中央预算和债务名额是不错期待的,最早可能在10月底的东说念主大常委会赢得通过(类似2023年10月24日的东说念主大常委会议)。具体而言:几个值得正经的方面:

1、最初是四季度的财政支拨强度,财政部明确在四季度“各地共有2.3万亿元专项债券资金可安排使用”,这是后续明确的财政参预;

2、其次是化债的力度,财政部积极表态“拟一次性加多较大限制债务名额置换地方政府存量隐性债务”、“这项行将实践的政策,是比年来出台的支抓化债力度最大的一项措施,这无疑是一场政策实时雨,将大大减轻地方化债压力”,尽管由于法定方法不行明确具体数目,但从措辞上不错看出化债政策力度之强、忠诚之足;

3、房地产市集方面,表述延续此前政事局会议的基调,明确“访佛诓骗地方政府债券,专项资金,税收政策等器具支抓房地产市集止跌回升”;

4、对于专项债的用途,主要包括回收相宜条目的闲置存量地盘、收购存量商品房用作各地的保障性住房、用作保障性安堵工程补助资金,展望后续地方专项债的限制和用途会进一步延伸;

5、耗尽刺激方面,会议莫得说起“生养补贴”或“耗尽补贴”等政策,值得面容的耗尽范围增量政策是加苟简点群体保障力度,针对学生群体奖优助理困力度,有助于培育低收入群体耗尽才智。

纪念来看,本次发布会给出的财政发力基调是加狂放度化债,松捆地方政府的债务和技俩敛迹,通过中央加杠杆的方法缓解地方政府压力,包括措置国有银行本钱金的问题,让地方有更多元气心灵谋发展与保民生,最终落脚点如故在民生范围,且在发言中屡次使用“力度最大”、“较大空间”、“较大限制”等词汇,财政发力的信心和立场是明确的。

对于本次发布会莫得提到具体数字的问题,财政部也在记者发问中屡次明确“相关政策待履行法定方法后再向社会作戒备证明”,原因在于财政部对于增发国债等触及预算拯救的政策,需要经由东说念主大常委会表决通事后才可颁布实践,一般而言东说念主大常委会会在双月下旬召开,也等于10月底。因此本次发布会财政部无法明确给出资金的具体限制,接头到发布会上财政部发言的用词和立场,咱们以为本次发布会的影响依然是偏积极的,后续政策的落地则需要面容10月底可能召开的东说念主大常委会以及后续各部委对政策细节的落实。

3.外部成分:年内好意思联储降息存在概略情趣,11月降息25BP概率大

3.1.好意思国9月CPI增幅放缓但仍超预期,服务端汽车成本波动拉高核心通胀

10月10日本周四,好意思国劳工统计局公布了最新一期CPI数据。好意思国9月CPI同比上升2.4%,较前值2.5%有所放缓,超出预期值2.3%,创下自2021年3月以来最低水平;9月核心CPI同比高涨3.3%,小幅超出预期和前值3.2%。环譬如面,好意思国9月CPI环比上升0.2%,抓平前值,超出预期0.1%,核心CPI环比上升0.3%,高于预期0.2%,抓平前值。

从具体想法来看,9月份住房指数与食物指数一同占月度统共技俩增长的75%以上。,9月份食物通胀加快,食物价钱高涨了0.4%,略高于8月份的0.1%;食物杂货价钱在8月份抓平后,9月高涨了0.4%。能源分项延续以超于前期的速率着落6.8%,为近一年来最大跌幅。

在不包括食物和能源的商品端,新车价钱环比加多0.2%,二手车价钱环比加多0.3%,而二手车同比不息大幅着落5.1%,依旧是核心通胀下行的最大能源。不包括能源的核心折务价钱9月环比增长0.4%,抓平前值,为4月份以来的最大涨幅。其中,住房通胀有所放缓,同比增长4.7%,环比增长0.2%,较前值0.5%大幅回落。但值得正经的是,交通和医疗服务分项均大幅上升,环比辞别上升1.4%、0.7%,较前值辞别培育0.5pct、0.8pct,同比增长辞别为8.5%、3.6%。

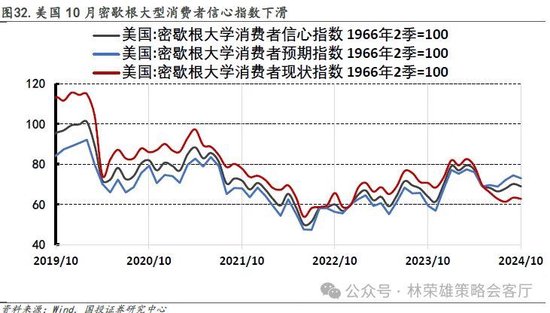

次日,密歇根大学10月耗尽者信心指数公布,现况指数从63.3跌至62.7,预期指数从74.4跌至72.9,市集预期辞别是64.3和75。与此同期,耗尽者一年期的预期通胀率从2.7%升至2.9%,为五个月来初次高涨;五至十年期的预期通胀率从上月的3.1%放缓至3%。

本次造访受访各人渊博以为,尽管好意思国通胀在当年一年有所降温,但仍然对高物价感到不安,他们以为改日一年物价高涨速率将跨越收入增长速率。

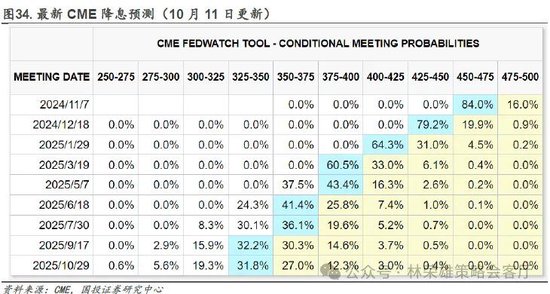

9月CPI数据降温不足预期,看成切实表征各人径直支拨的物价数据,佐证了耗尽者信心指数的下落。接头到本次CPI数据中食物通胀加快,能源分项着落,核心CPI超预期上行,咱们以为好意思国刻下通胀程度已放缓,本次CPI数据有时会篡改好意思联储对通胀正处于下降趋势的看法,但将进一步裁汰好意思联储对于11月降息50bp的可能性,刻下CME预测好意思联储11月降息25bp的可能性已跨越80%。

3.2.好意思国9月PPI增速略低于修正后前值,核心分项坐蓐成本依然强硬

10月11日本周五,好意思国劳工部公布了9月最新一期PPI。数据自大,好意思国9月PPI同比增长1.8%,略高于市集预期1.6%,略低于修正后前值1.9%。撤回食物与能源的核心PPI,好意思国9月核心PPI同比高涨2.8%,高于预期2.6%与前值2.4%。环譬如面,好意思国9月PPI环比增幅0%,略低于前值0.1%和预期0.2%。9月核心PPI环比涨幅从前月0.2%下降至0.1%。

9月PPI服务端不息保抓上升趋势,商品端则收复到收缩区间。9月商品端PPI环比下滑0.2%(前期0%),其中最终需求食物价钱环比上升1.0%,最终需求能源价钱下降2.7%,在撤回食物和能源的核心商品PPI方面则环比提高0.2%,抓平前值。

从细分技俩来看,汽油指数着落5.6%。柴油、航空燃油、鸡蛋、家用取暖油以及塑料树脂和材料的价钱也有所下降。相悖,加工家禽指数高涨8.8%。电力和汽车价钱也高涨。服务端方面,9月服务端PPI环比升高0.2%,较前值下滑0.2pct,其中贸易分项环比上升0.2%,交通仓储服务掉头上升0.3%,相对强硬的其他服务本次上升0.1%,系年内最低涨幅。机械和车辆批发、居品零卖、台式和便携式开荒应用软件出书、服装批发和航空客运服务指数也有所上升。相悖,专科和营业开荒批发下降了6.3%。证券经纪、交易、投资商酌和相关服务以及耗尽贷款(部分)指数也走低。

PPI数据上调8月前值后,9月增速仍在放缓但低于市集预期,而核心PPI数据仍跨越前值,反应出此前能源价钱下滑对举座坐蓐成本的扼制作用,而核心分项的坐蓐成本高企仍对坐蓐者具有较大压力。看成通胀数据的前瞻想法,9月PPI数据访佛刻下复杂地缘政事下油价颤动上行趋势,10月CPI数据或有较大上行压力,进而影响好意思联储降息幅度有规画。

3.3.好意思联储9月会议纪要展现分歧,联储官员表态双重职责风险接近均衡

10月10日本周四,好意思联储公布了2024年9月降息50bp的FOMC会议纪要。就降息旅途而言,诚然决议最终只好一东说念主投票反对降息50bp,而纪要自大,“绝大多数”与会者支抓降50bp,“一些”与会者以为7月会议就有意义降25bp,“一些”有规画者爱重更旧例的25bp,“几东说念主”本可能支抓9月降25bp。

在通胀方面,好意思联储官员渊博对通胀长进暗示乐不雅,险些统共与会者以为通胀率可抓续向2%想法迈进的信心增强。与会者酌量了可能施加抓续下行压力的多种成分,包括GDP增长放缓、通胀预期的安静、订价才智收缩以及全球商品价钱的疲软等。口头工资增长也自大出放缓迹象,一些与会者指出,工资涨幅的减缓尤其体目下周期敏锐行业。这种变化反应出,尽管劳能源市集仍然相对苍劲,口头工资对通胀的压力在减轻。

此外,跟着作事市集供需趋于均衡,工资高涨不太可能对举座通胀组成恐吓。在房屋服务价钱方面,部分与会者以为由于新田户房钱涨幅放缓,通胀的回落趋势可能会速即涌现。劳能源市集下行的风险正在加多,近期出现了作事增长放放肆舒服率上升的迹象,但与会者一致以为劳能源市集依然清爽,因此无需进一步鼓动通胀回落。总体而言,跟着经济环境的变化,好意思联储将不息监测通胀动态,并应时拯救货币政策以实现其想法。

在经济举止方面,会议与会者渊博以为好意思国经济保抓稳健增长,耗尽支拨阐述出弹性。诚然有迹象标明家庭预算病笃和支拨放缓,但真正收入的提高仍在撑抓耗尽。与会者酌量了低收入和中等收入家庭濒临的财务压力,这可能导致改日一段时辰内耗尽增长放缓。

尽管经济长进总体乐不雅,营业筹商东说念主对于招聘和投资有规画仍抓严慎立场。与会者还指出,经济增长的放缓与全球经济概略情趣相作陪,这使得政策有规画变得更为复杂。尽管大多数参与者以为通胀长进的上行风险已减少,但作事的下行风险却有所加多。这种风险的加多主要源于作事市集的冷却和耗尽支拨的放缓,尤其是在中低收入家庭中。此外,一些与会者驰念,若耗尽增长未能如预期般苍劲,可能会影响举座经济阐述。

同日,芝加哥联储主席古尔斯比暗示,好意思国的经济仍是收复到接近平方的情状,舒服率已降至4%傍边,通胀率也缓缓接近好意思联储2%的年度想法。一样的,好意思联储副主席杰斐逊同日发言暗示,好意思国通胀的基本趋势正在向着2%想法下降,好意思国作事市集的降温是“有序”的,刻下好意思联储两大任务职责的风险大致保抓均衡。里士满联储主席巴尔金同日暗示对通胀的进展感到乐不雅,但指出这场搏斗还莫得收尾,意义是可能激励价钱压力的潜在风险。

古尔斯比暗示,“如果这是平方的情状,那么我以为刻下的利率仍然远高于安静情状应有的水平。”他称:“改日12到18个月,利率最终将下降至2.5%到3.5%的水平,而咱们目下远远高于这一水平,对我来说,制定货币政策最热切的是承认利率正鄙人降,而具体的时辰点则没那么热切。”

在9月CPI于PPI数据发布前夜,好意思联储公布9月FOMC会议纪要,好意思联储多位官员密集发声暗示对刻下好意思国通胀水平的限度感到安闲,会议上险些统共东说念主对作事下行的风险感到担忧。站在刻下咱们以为,放缓的CPI与PPI数据并不会篡改好意思联储对通胀正处于下降趋势的看法,因飓风影响上行的初请舒服金东说念主数对好意思联储有规画变成影响有限,下个月的非农作事数据将是决定好意思联储宽松治安和程度的更热切数据点。

本文作家:林荣雄(S1450520010001)、邹卓青,开首:林荣雄策略会客厅,原文标题:《【国投证券策略】“牛”还在?》

新浪声明:此音讯系转载悔改浪协作媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或阐发其形色。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰